Proč tolik klesly dluhopisové fondy

Tomáš Prčík, prosinec 2022

Řada lidí zažila během roku 2022 nepříjemné překvapení. Dluhopisové fondy, o kterých jim v bance říkali, že jsou málo rizikové, klesly. A to mnohdy ne o málo. Někdy i o 20%.

V tomto článku se dozvíte, proč se to stalo. A jak takovému nepříjemnému překvapení příště předejít.

Jak fungují pevně úročené dluhopisy

Nejdříve si přečtěte, jak vůbec dluhopisy fungují. Pomůže vám to se příště lépe rozhodnout.

Zjednodušeně řečeno, dluhopis je listina, jejímuž majiteli vyplatí ten, kdo dluhopis vydal, na dluhopisu uvedenou částku, tzv. nominální hodnotu. A to v den tzv. splatnosti dluhopisu. Vedle vyplacení této částky se vydavatel dluhopisu obvykle (ne však vždy) zaváže držiteli dluhopisu pravidelně vyplácet úrok z nominální hodnoty (tzv. kupon, kuponovou platbu). Tento úrok (kupon) je většinou po celou dobu existence dluhopisu předem daný a je neměnný. A právě to je, jak si ukážeme, důvodem, že při růstu úrokových sazeb, kterého jsme byli v poslední době svědky, cena dluhopisu klesne.

Příklad

Dejme tomu, že si váš soused před rokem koupil tříletý státní dluhopis garantující v den splatnosti výplatu částky 100 000 Kč. Kromě výplaty této částky je s dluhopisem spojeno právo na každoroční výplatu úroku ve výši 3%, tedy ve výši 3 000 Kč. Protože byly před rokem na trhu běžné úrokové sazby z vkladů ve výši 3%, koupil soused dluhopis za 100 000 Kč. Předpokládejme pro jednoduchost, že si váš soused dluhopis koupil právě přesně před rokem, takže právě dnes dostal vyplacený úrok ve výši 3 000 Kč. Výplata úroku 3 000 Kč za rok a výplata úroku 3 000 Kč a nominální hodnoty 100 000 Kč za dva roky ho tedy ještě čekají.

Od doby, kdy si váš soused dluhopis koupil, vzrostly úroky z vkladů v bankách na 5 %.

Představte si, že za vámi dnes soused přišel a chce vám dluhopis prodat, protože právě zjistil, že se mu musí znenadání vdávat dcera. A chtěl by jí přispět na svatbu. Co vy na to? Koupili byste si sousedův dluhopis? A dali byste mu za něj těch "původních" sto tisíc?

Asi nemusíte být experty na finanční matematiku, abyste si spočítali, že dát sousedovi původní cenu dluhopisu 100 000 Kč by pro vás bylo nevýhodné. Kdybyste sto tisíc měli a uložili byste si je do banky s 5% úrokem, mohli byste si každý rok z banky vyzvednout úrok 5 000 Kč a po dvou letech samotnou uloženou částku. A vydělali byste víc.

Kdybyste měli svého souseda rádi a chtěli byste mu pomoct, asi byste mu nabídli za dluhopis takovou částku, abyste na tom byli stejně, když od něj dluhopis koupíte, nebo když si uložíte peníze v bance. Jak asi tušíte, taková částka je přibližně o 4 000 Kč (rozdíl v úrocích) nižší, než je nominální hodnota dluhopisu. Pomocí finanční matematiky lze spočítat, že přesná férová cena dluhopisu podle našeho příkladu by byla 96 281,18 Kč. Pokud byste si totiž v bance na 5% úrok uložili právě tuto částku, "vydělala" by vám dost na to, abyste si z banky za rok mohli vyzvednout částku 3 000 Kč a za dva roky částku 103 000 Kč. Tedy přesně ty platby, které ještě může očekávat váš soused ze svého dluhopisu.

No a právě z úplně stejného důvodu klesly ceny dluhopisů ve vašem podílovém dluhopisovém fondu, pokud jste do nějakého investovali.

Fondy totiž musí oceňovat hodnotu svého majetku ve férových cenách. V takových, za které by je mohly prodat, kdyby je prodat chtěly. A i po vašem fondu by investoři na burze, kde by on nejspíš svůj majetek prodával, by po něm chtěli slevu, kdyby tam nabízel nějaký pevně úročený dluhopis nesoucí nižší úrok, než jaký mohou aktuálně na trhu získat.

Protože se na trhu většina dluhopisů vydává jako dluhopisy pevně úročené, drží i dluhopisové fondy ve svých portfoliích většinu pevně úročených dluhopisů, jejichž cena při růstu úrokových sazeb klesá. A díky tomu klesá i hodnota podílových listů těchto fondů.

Důležité je vědět, že ceny pevně úročených (a také neúročených - tzv. "zerobondů") dluhopisů, "jdou" vždy proti pohybu úrokových sazeb. Když úrokové sazby rostou, ceny takových dluhopisů klesají. A naopak.

Durace. Váš dobrý rádce

Pokud byste chtěli při výběru dluhopisového fondu vědět, jak by přibližně reagoval na změnu úrokových sazeb, podívejte se v přehledu jeho parametrů na údaj durace nebo modifikované durace. Obě hodnoty jsou (pro potřeby lajckého investování) hodně podobné a vyjadřují právě to, co potřebujete vědět: o kolik procentních bodů se změní hodnota majetku fondu, když se úrokové sazby pohnou o 1 procentní bod. Durace dluhopisu v našem příkladu by dva roky před jaho splatností, kdy byste se o jeho koupi od souseda rozhodovali, byla cca 1,9 roku. To by znamenalo, že, pokud by v den, kdy byste ho od souseda koupili, úroky v bankách vzrostly ještě o "další procento" (tedy z 5 na 6%), klesla by hodnota dluhopisu přibližně o 1,9 % z 96 281 Kč. Cena by se tak dostala přibližně na 94 500 Kč.

Co musíte vědět o duraci

- Především to, že výpočet změny ceny dluhopisu při změně úrokových sazeb za pomocí durace není přesný. Správný postup je spočítat cenu dluhopisu pro novou úrokovou sazbu znovu.

- Na hodnotu durace má vliv výše úroku, který dluhopis nese, aktuální úroky na trhu a doba splatnosti dluhopisu.

- Durace není žádné pevné číslo, které je po "celý život" dluhopisu stejné. Durace každého dluhopisu a tedy i každého dluhopisového fondu se (sice obvykle ne mnoho) mění každý den.

- Za běžných okolností má na duraci (a tedy citlivost pohybu ceny dluhopisu na pohyb úrokových sazeb) největší vliv splatnost dluhopisu, resp. vážený průměr doby splatnosti dluhopisů držených dluhopisovým fondem. Jinak řečeno, durace desetiletého dluhopisu bude za běžných tržních okolností vždycky vyšší než durace dluhopisu dvouletého.

- Durace téhož dluhopisu je při různých tržních úrokových sazbách různá. Jestliže se úroky v ekonomice pohnou třeba z nuly na 1%, způsobí to větší pohyb (pokles) ceny třeba tříletého dluhopisu s tříprocentním úrokem, než pohyb úroků v ekonomice z 20 na 21%.

- Na duraci má vliv i výše kuponové platby, kterou nese samotný dluhopis. Čím je kupon vyšší, tím je durace nižší. Durace dluhopisu nesoucího 10% úrok bude menší než durace dluhopisu nesoucího třeba pětiprocentní úrok.

Pokud nechcete, aby měl pohyb úrokových sazeb na vývoj hodnoty vašich dluhopisových podílových fondů velký vliv, nebo pokud přímo očekáváte růst úroků, je třeba volit fondy investující do krátkodobých dluhopisů. Jestli naopak očekáváte pokles sazeb, je možné to využít, nakoupit fondy investující do dlouhodobých dluhopisů a nechat se "na jejich dlouhých duracích vynést" pěkně nahoru.

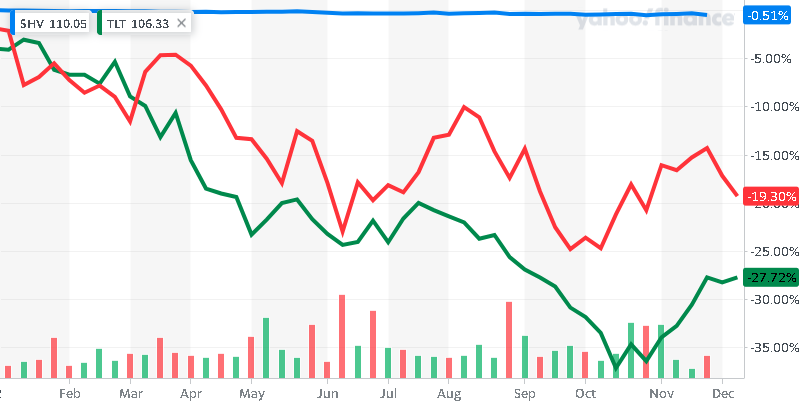

Abych vám ukázal, jak velký vliv má délka doby splatnosti dluhopisů na citlivost jejich reakce na úrokové sazby, připravil jsem si pro vás následující srovnání výnosnosti dvou ETF od firmy iShares za poslední rok. První ETF s tickerem (burzovním označením) SVH, investuje do krátkodobých dluhopisů americké vlády. Za poslední rok klesla jeho cena o 0,41%. Na grafu je jeho výnosnost zobrazena modrou čarou. Druhé ETF, s označením TLT, investuje do amerických státních dluhopisů se splatností delší než 20 let. Na grafu je jeho výnosnost zaznačena zeleně. Jak vidíte, jeho cena za rok klesla o nehezkých 27,9%. Obrázek si můžete zvětšit - kliknutím si ho otevřete přímo "v originále" na webu Yahoo Finance.

Hodně dlouhé dluhopisy umí "nasekat" podobné ztráty jako akcie

Třetí - červená - čára na grafu výše znázorňuje výnosnost největšího amerického akciového indexu S&P 500. Jak vidíte, ETF zaměřené na dluhopisy udělalo za poslední rok dokonce větší ztrátu, než "nadělaly americké akcie".

O skutečnosti, že dlouhodobé dluhopisy dokážou "udělat" ztráty srovnatelné s těmi u akcií, se v bankovním světě ví a proto bankovní skupiny většinou nevytvářejí dluhopisové podílové fondy s durací delší než přibližně 7 let.

I tak ovšem u klientů dochází k nepříjemným překvapením. V bankách (protože se na to v tomto smyslu dívá i dohled) se totiž všechny dluhopisové fondy presentují jako fondy s nízkým rizikem. Tedy takové, u kterých by neměla hodnota investice klienta klesnout výrazně pod svoji hodnotu počáteční. Když si však klient - bez upozornění svého poradce - "nevědomky" vybere dluhopisový fond třeba se čtyřletou durací a dojde k 7 procentnímu pohybu úrokových sazeb, jako se to stalo nedávno u nás, dokáže i dluhopisový fond nadělit nehezké ztráty ve výši přesahující 20%, ze kterých se potom "sbírá" i několik let.

O duraci portfolia dluhopislvého fondu, do kterého chcete investovat, je proto dobré vědět. A průběžně (stačí tak jedenkrát za čtvrt roku) ji sledovat.

Kde se duraci fondu dozvíte

Zveřejňovat duraci nebo modifikovanou duraci portfolia svého fondu patří dnes k samozřejmosti všech správců. Měli byste ji tedy snadno nalézt v základních informacích k fondu.

Zpět na Blog

Tomáš Prčík

Podmínky užívání webu a ochrana osobních údajů

Tyto stránky používají pouze tzv. funkční cookies nezbytná k provozu webu a k přihlašování do neveřejných částí.

Podmínky používání těchto stránek

Ochrana a zpracování osobních údajů

Copyright: Tomáš Prčík 2021